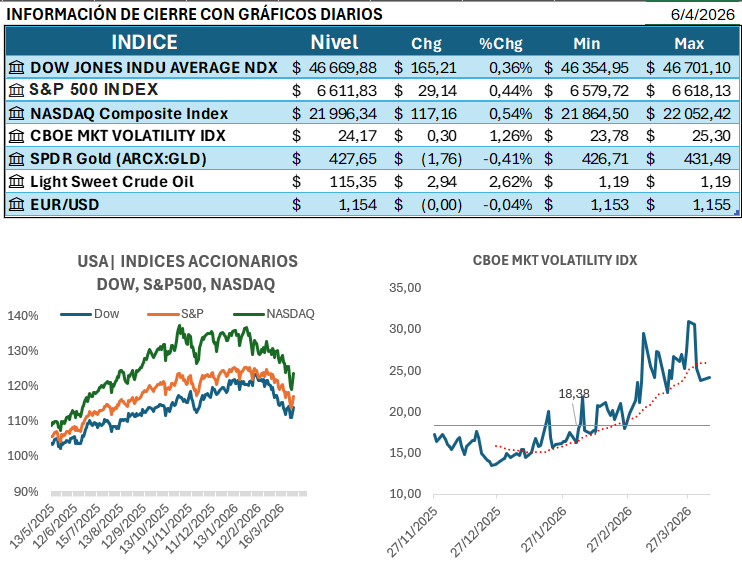

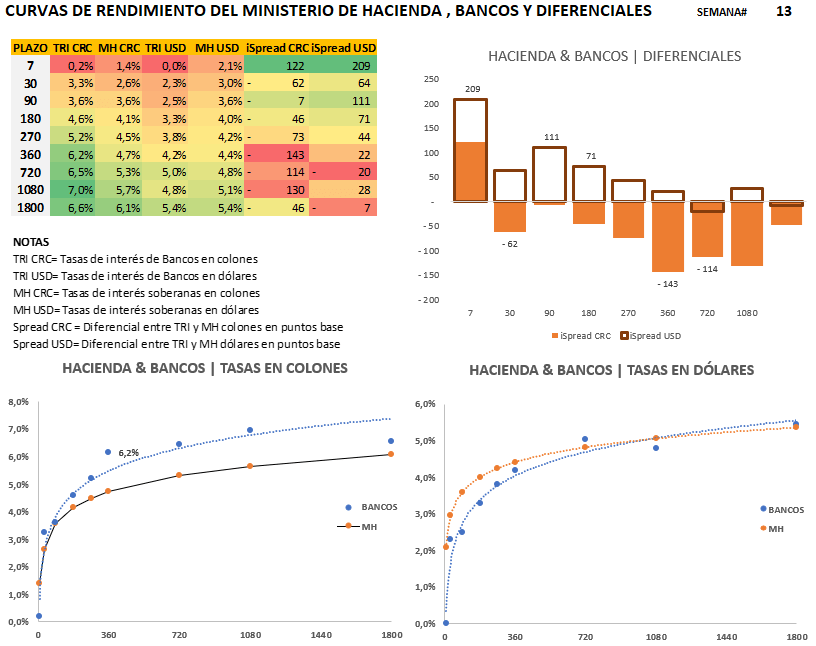

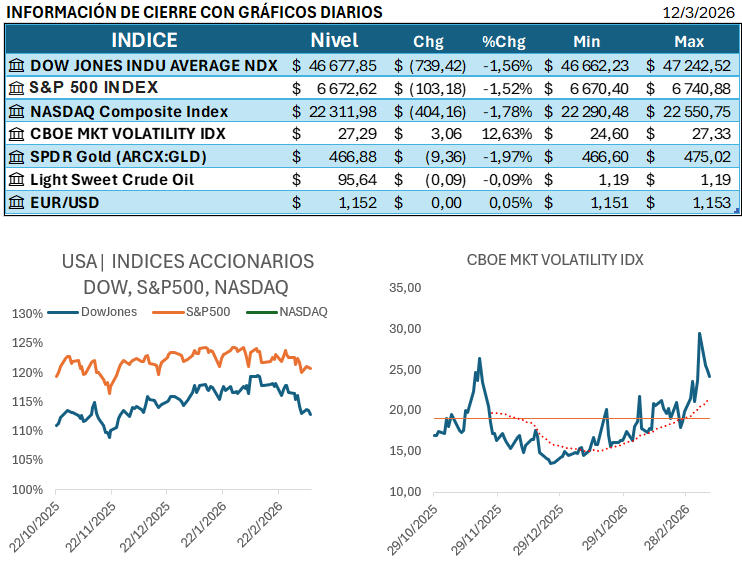

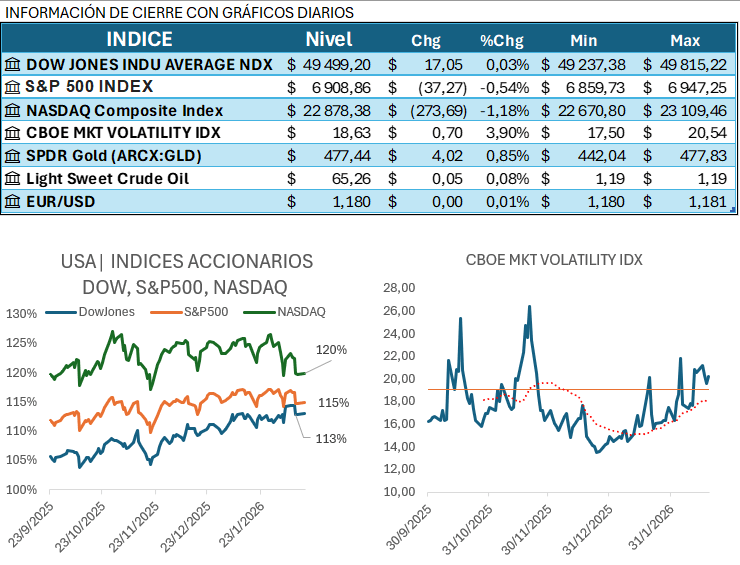

Olas de Volatilidad Global y Reconfiguración del Mercado Local

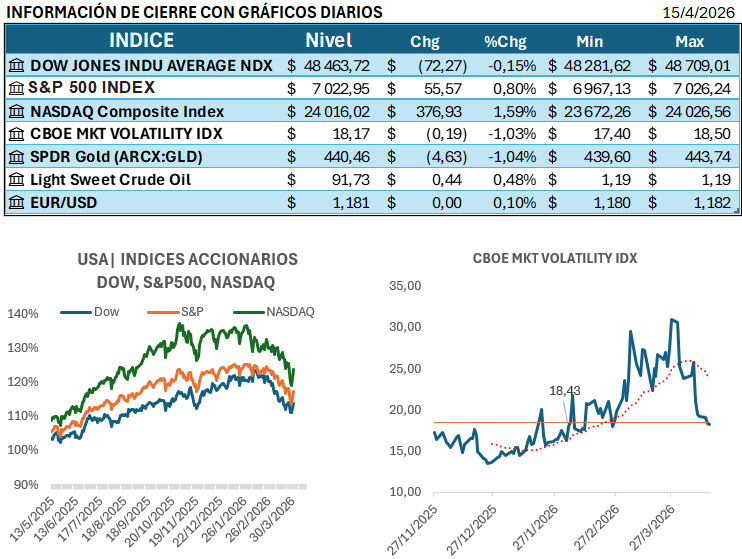

El sentimiento en los mercados internacionales se mantiene en una fase de cautela constructiva, donde la resiliencia de los datos económicos en economías centrales obliga a los inversores a recalibrar sus expectativas sobre el ritmo de flexibilización de las tasas de interés. En el ámbito local, Costa Rica muestra una dinámica de consolidación; el mercado de divisas MONEX registró un volumen transado de 99,53 millones de USD el 13 de abril de 2026, lo que representa un incremento del 181,26% respecto a la semana previa , mientras que el tipo de cambio promedio ponderado se situó en 465,15 ₡/USD, reflejando una apreciación interanual del 8,82%.

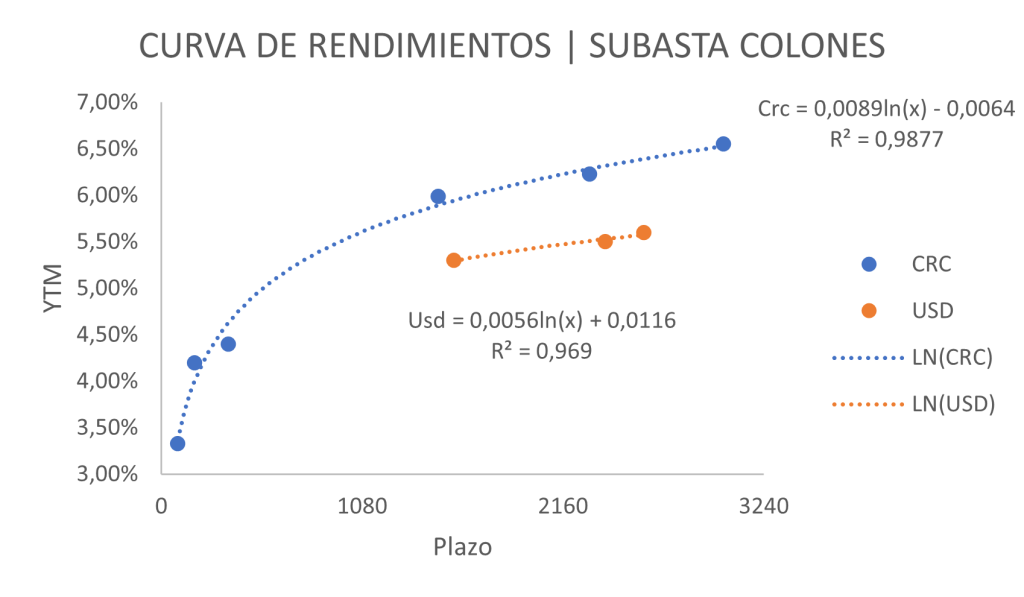

En el mercado bursátil, la actividad se concentró fuertemente en el sector secundario, el cual dominó la jornada con un 53,85% del peso total transado, equivalente a 49 millones de USD. El aparente bajo volumen en el mercado primario de la Bolsa Nacional de Valores, que apenas captó 4 millones de USD, encuentra su explicación técnica en la migración de la liquidez hacia la subasta conjunta del Ministerio de Hacienda (MH) y el Banco Central (BCCR) realizada este lunes a través de la plataforma SINPE. Este mecanismo capturó el grueso de la demanda institucional, especialmente en el tramo largo de la curva. Los emisores financieros como el BNCR y MUCAP lideraron las nuevas captaciones bancarias con tasas que oscilan entre el 4,00% en dólares y hasta el 4,90% en colones para plazos a un año. La curva de rendimientos soberana muestra señales mixtas, con un sentimiento de «Compra» en series de mediano plazo como la CRMG240430 ($YTM$ de 5,99%), contrastando con una presión de «Venta» en los tramos donde los precios han alcanzado niveles de saturación técnica.

Análisis de Operaciones y Volumen en Bolsa

A continuación, se detalla la distribución del volumen transado en la Bolsa Nacional de Valores (BNV) al cierre del 13 de abril de 2026:

Mercado

Volumen Consulta (MM USD)

Peso %

Var. Volumen (%)

Mercado de Liquidez

4,00

4,40%

-33,33%

Mercado Primario

4,00

4,40%

-97,96%

Mercado Secundario (Compra-Venta)

49,00

53,85%

+44,94%

Reportos Tripartitos

32,00

35,16%

-27,27%

Total Mercado

91,00

100,00%

-72,92%

Fuente: Elaboración propia con datos de BNV Interclear.

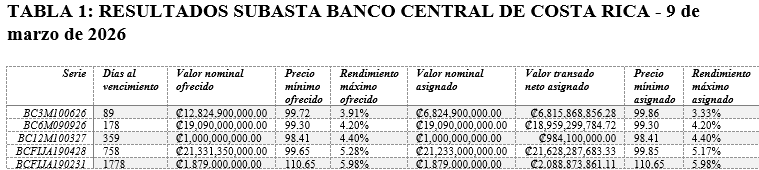

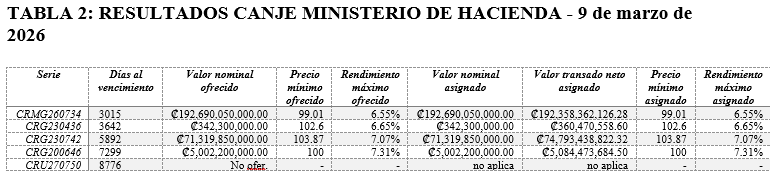

Resultados Subasta MH & BCCR (Semana #16)

La fuerte actividad en el sistema SINPE este lunes explica la desviación de flujos del mercado bursátil tradicional hacia estas emisiones directas del Estado:

Serie

Monto Ofertado (Mlls)

Monto Asignado (Mlls)

Rend. Asignado Máx.

Precio Asignado

Plazo (Días)

BC6M141026

20.165,1

20.000,0

4,21%

99,29

179

BC12M140427

500,0

500,0

4,40%

98,41

359

CRG230436

3.850,0

3.550,0

6,63%

102,72

3608

CRG230742

39.591,9

39.351,9

7,07%

103,89

5858

CRG200646

50.216,35

39.591,9

7,19%

101,21

7265

Nota sobre Oportunidades y Riesgos:

La principal oportunidad reside en la captura de rendimientos en colones en el tramo de 10 a 20 años, donde el Ministerio de Hacienda ha validado tasas de hasta 7,19% (Serie CRG200646), niveles que ofrecen un diferencial atractivo frente a la inflación proyectada. Sin embargo, el riesgo latente se encuentra en la concentración de liquidez en subastas de SINPE, lo cual puede reducir la profundidad del mercado secundario bursátil para estas mismas series, y en la persistente apreciación del colón que afecta el valor real de las carteras dolarizadas.

Navegando la Volatilidad: Estrategias Ante el Reajuste de Tasas Globales

El sentimiento de los mercados internacionales ha experimentado una transformación drástica, pasando del pánico a una cautelosa euforia tras el anuncio de un alto al fuego de dos semanas entre Estados Unidos e Irán. Este acuerdo, aunque frágil, incluye la reapertura del estratégico Estrecho de Ormuz, lo que provocó un desplome inmediato del 13% en el crudo Brent y reactivó el apetito por activos de riesgo, con los índices asiáticos y europeos registrando avances significativos. No obstante, la sostenibilidad de este rally está en duda debido a que Irán ha amenazado con imponer peajes o detener nuevamente el tránsito de petroleros alegando violaciones a la tregua.

En el ámbito local, la Bolsa Nacional de Valores de Costa Rica reflejó un retorno a la normalidad con un volumen transado de 978 millones de USD en la semana terminada el 10 de abril. Este incremento sustancial del 248,04% se atribuye principalmente al regreso de los operadores tras el receso de Semana Mayor, sumado a una actividad excepcional en el mercado primario por las subastas de valores del Ministerio de Hacienda, que captaron 196 millones de USD tan solo el lunes de esa semana. Para la semana en curso, se espera una alta volatilidad en las tasas de interés locales, condicionada por la incertidumbre geopolítica en Ormuz.

Mercado

Acumulado (MM USD)

Peso (%)

Variación %

Mercado de Liquidez

24,00

2,45%

+20,00%

Mercado Primario

226,00

23,11%

N/A

Mercado Secundario

468,00

47,85%

+108,00%

Reportos Tripartitos

251,00

25,66%

+597,22%

Total Semana

978,00

100,00%

+248,04%

El volumen acumulado semanal evidencia un mercado secundario dinámico que concentró casi la mitad de la operativa total, impulsado por la búsqueda de liquidez y el ajuste de portafolios tras el periodo festivo. A continuación, se detallan los rendimientos esperados para las emisiones de los Creadores de Mercado de cara a la subasta de esta semana:

Serie

Vencimiento

YTM (Rendimiento)

Precio

CRMG240430

24/04/2030

5,99%

98,05

CRMG270733

27/07/2033

6,45%

98,07

CRMG260734

26/07/2034

6,55%

99,03

CRMG$210531

21/05/2031

5,67%

99,00

CRMG$180533

18/05/2033

5,78%

99,00

Nota de Oportunidades y Riesgos: Las oportunidades se centran en capturar los excesos de rendimiento en las series marcadas con sentimiento de «Compra», las cuales presentan un Ispread positivo respecto a la curva ajustada. Sin embargo, el riesgo dominante es geopolítico: si el alto al fuego colapsa o el bloqueo en Ormuz se inst

itucionaliza, el choque energético impactará la inflación global y forzará a los bancos centrales a mantener una postura restrictiva, presionando al alza las tasas locales y afectando las valoraciones de los bonos de mayor duración.

Estrategias de Valor y Arbitraje: Maximizando el Retorno en el Portafolio Soberano

Durante la segunda semana de abril de 2026, los mercados internacionales operaron bajo una dinámica de equilibrio entre el optimismo en el sector tecnológico y la cautela macroeconómica. La persistencia de cifras inflacionarias a nivel global ha reintroducido volatilidad al sistema, moderando las expectativas del mercado respecto a recortes inmediatos en las tasas de interés por parte de los principales bancos centrales.

En el ámbito local, el mercado costarricense mostró una sólida recuperación tras el periodo de Semana Santa, exhibiendo una notable resiliencia operativa. El volumen total transado registró un incremento del 248.04% en comparación con la semana previa, impulsado por una normalización de los flujos y un renovado apetito por activos de riesgo. Este dinamismo se mantuvo a pesar del debate global sobre la rotación de carteras hacia activos de alto rendimiento que priorizan retornos financieros sobre criterios de inversión sostenible (ESG)

Mercado

Acumulado (MM USD)

Peso %

Variación %

Mercado de liquidez

24.00

2.45%

+20.00%

Mercado primario

226.00

23.11%

N/A

Mercado secundario

468.00

47.85%

+108.00%

Reportos tripartitos

251.00

25.66%

+597.22%

TOTAL SEMANA

978.00

100.00%

+248.04%

Durante la semana la liquidez fue canalizada principalmente a través del mercado secundario y los reportos tripartitos, donde los inversores han buscado refugio y gestión activa de plazos. Las curvas de rendimiento en colones y dólares presentan una configuración que favorece el posicionamiento en el tramo medio y largo, con recomendaciones de compra sistemáticas en emisiones que presentan excesos de retorno sobre la curva ajustada.

El volumen total negociado de $978 millones evidencia un mercado secundario sumamente dinámico, el cual acaparó el 47.85% de la operativa semanal. Este flujo se complementa con una participación activa del Banco Central y el Ministerio de Hacienda en las subastas, logrando asignaciones importantes en títulos de largo plazo como el CRMG260734 a tasas de hasta 6.55%. Mientras, el tipo de cambio en el mercado MONEX cerró en 461.80 colones por dólar, reflejando una apreciación semanal del 0.73% y una caída acumulada del 9.13% en comparación con el año anterior, lo que continúa presionando los retornos de las carteras dolarizadas en términos de colones.

Emisiones con Mayor Exceso de Retorno (I-Spread)

A continuación, se detallan las cinco emisiones que presentan el mayor diferencial positivo respecto a la curva de rendimiento ajustada, representando las mejores oportunidades de compra técnica bajo el criterio de selección de activos.

Serie

Moneda

Plazo (Días)

RAV

I-Spread (pb)

BC12M281026

Colones

198

4.44%

+29

BCFIA210229

Colones

1031

5.51%

+24

CRMG$210531

Dólares

1841

5.67%

+21

G190630

Colones

1509

6.06%

+20

BC12M181126

Colones

218

4.41%

+20

Nota de Oportunidades y Riesgos: La principal oportunidad actual reside en el aprovechamiento de los diferenciales (I-spreads) en los tramos de 3 a 5 años, donde se detectan ineficiencias de precio que permiten capturar hasta 29 puntos básicos de exceso. No obstante, el principal riesgo se deriva de la volatilidad en el tipo de cambio y el riesgo de reinversión en un entorno de tasas locales que muestran señales de estabilización frente a la persistencia de tasas altas en los mercados internacionales.

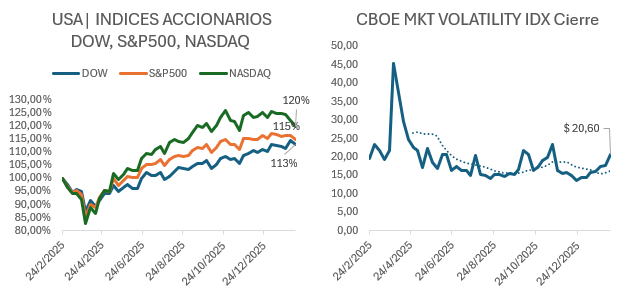

La euforia de la tregua: el ‘Risk-On’ inunda los mercados globales, pero el riesgo de ‘Fossilflation’ persiste.

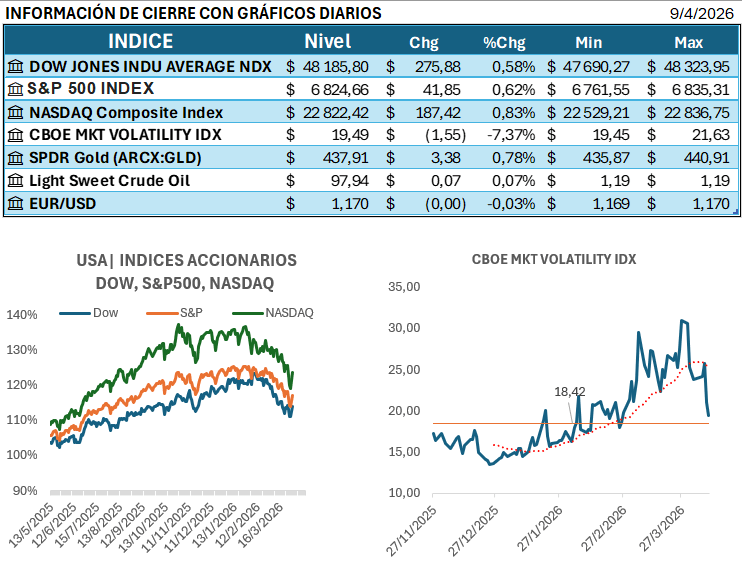

Los mercados internacionales extienden el rally de alivio iniciado tras el anuncio de la tregua de dos semanas entre Estados Unidos e Irán, impulsando a los índices Dow Jones, S&P 500 y Nasdaq a cerrar la jornada del 9 de abril con ganancias sostenidas. La distensión geopolítica reorientó el apetito por el riesgo, llevando al oro y el dólar a retroceder, mientras que el petróleo crudo corrigió a la baja, aunque con una volatilidad significativa que lo mantuvo cerca de los 97 dólares por barril. Persiste la advertencia de bancos centrales sobre la «fossilflation», un riesgo inflacionario que se refuerza con la revelación de las actas de la Fed, donde un número creciente de funcionarios evalúa la posibilidad de mantener o incluso subir las tasas de interés en 2026. Este entorno de tasas elevadas se materializa en la región con la Tasa de Interés de Política Monetaria del Banco de la República de Colombia subiendo al 11.25%. En el plano corporativo, la semana estuvo marcada por la propuesta de adquisición de Universal Music Group por $64 mil millones y el anuncio de Delta Air Lines de alzas en las tarifas de equipaje debido al incremento en el costo del combustible.

Volumen Transado en la Bolsa Nacional de Valores (BNV) – 9 de abril de 2026

Mercado

Volumen Transado (Millones USD)*

% Total

Reportos tripartitos

61.58

52.95%

Mercado secundario (compra-ventas)

47.05

40.45%

Mercado de liquidez

5.61

4.82%

Mercado primario

2.07

1.78%

Total

116.32

100.00%

*En millones de dólares

La actividad del 9 de abril de 2026 en la BNV totalizó $116.32 millones. La mayor parte del dinamismo provino de los Reportos Tripartitos, que concentraron el 52.95% del volumen, seguidos por el Mercado Secundario de compra-ventas con un 40.45% de la actividad transada. Este patrón sugiere que el capital sigue enfocado en la gestión activa del riesgo a través de la renegociación de activos ya existentes, con una baja representación del Mercado Primario. En el segmento de emisiones, se registró la entrada de nuevos instrumentos con vencimiento a un año: BNCR por 500 millones de colones con una tasa neta de 4.73%, y MUCAP por 1 millón de dólares con una tasa neta de 4.45%.

Oportunidades y Riesgos

Las oportunidades se centran en el doble beneficio de capturar altos I-spreads locales, como los observados en las emisiones de Hacienda en Dólares y del BCCR, en un contexto de inflación local negativa. El principal riesgo reside en la extrema fragilidad de la tregua geopolítica, que podría revertir la liquidez global y reavivar el riesgo de fossilflation, forzando a la Fed a mantener altas las tasas de interés internacionales.

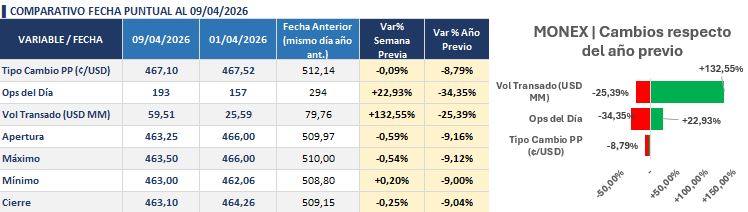

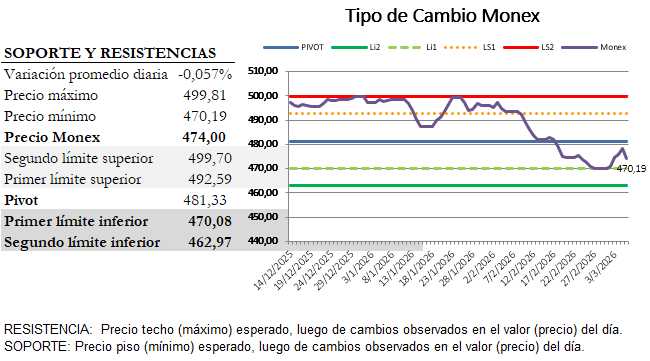

Reflexiones sobre el tipo de cambio.

El mercado cambiario costarricense MONEX presenta una dinámica interesante al 09 de abril de 2026. El tipo de cambio promedio ponderado se ubicó en ¢467,10 por dólar, mostrando una leve estabilización respecto al inicio de mes (¢467,52 el 01/04/2026), con una variación prácticamente nula del -0,09% semanal. Sin embargo, la comparación interanual revela una apreciación significativa del colón, ya que el tipo de cambio se ha reducido un 8,79% respecto al mismo día del año anterior, cuando cotizaba en ¢512,14.

La actividad transaccional del día registró 193 operaciones con un volumen negociado de USD 59,51 millones, lo que representa un incremento notable del 132,55% en volumen respecto a la semana previa, cuando apenas se transaron USD 25,59 millones, en mucho por la baja actividad usual en la semana mayor. Este repunte en la liquidez sugiere un mercado más activo, impulsado por ajustes de posiciones de los participantes ante las condiciones cambiarias actuales y normalización de operaciones. No obstante, en términos interanuales, tanto las operaciones (-34,35%) como el volumen (-25,39%) muestran contracciones importantes, reflejando una menor intensidad transaccional comparada con abril de 2025, que debe interpretarse con cuidado pues corresponden a momentos con circunstancias diferentes.

El rango de negociación del día fue particularmente estrecho: la apertura en ¢463,25, el máximo en ¢463,50 y el mínimo en ¢463,00 evidencian una volatilidad contenida de apenas 50 céntimos. El cierre en ¢463,10 prácticamente igualó la apertura, configurando una sesión de consolidación. Esta compresión de precios, junto con la caída interanual cercana al 9% en todos los indicadores de precio, confirma la tendencia de fortalecimiento sostenido del colón frente al dólar.

De mantenerse estas condiciones de baja volatilidad y apreciación gradual, es previsible que el tipo de cambio continúe oscilando en el rango de ¢462-468 en el corto plazo, aunque el incremento del volumen transado podría anticipar movimientos más pronunciados si los participantes institucionales ajustan sus estrategias de cobertura ante un colón que acumula una revalorización considerable en lo que va del año.

Volumen Transado en la Bolsa Nacional de Valores (BNV)

Indicador

Q1-2026 (M USD)

Variación % vs Q1-2025

Volumen Total

14,237,425

31.1%

Mercado Primario

5,110,145

57.4%

Mercado Secundario

8,198,864

14.1%

El volumen total transado en la BNV durante el primer trimestre de 2026 alcanzó los 14,237 millones de dólares, marcando un incremento del 31.1% respecto al mismo período del año anterior. Este dinamismo fue impulsado por la actividad en el Mercado Primario, que creció un 57.4% y representó el 35.9% del volumen total.

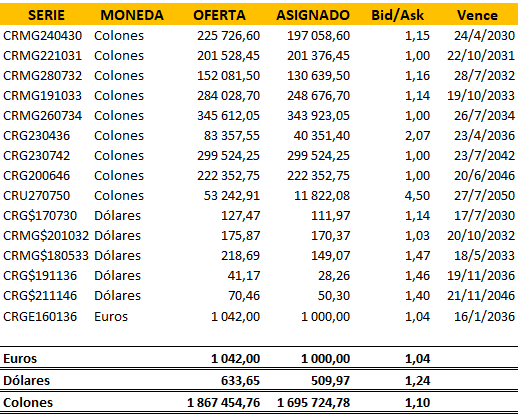

Fueron negocios realizados en un contexto económico para unos favorable y tanto para otros, cuyo dolor persistente por la apreciación del colón los impulsa a levantar banderas ya no por los vulnerables, a quienes constantemente amenazan con disminuirles las oportunidades laborales si no se restaura el sistema que les asegura a los que producen para el exterior su equilibrio financiero. Mientras, la economía costarricense durante el primer trimestre de 2026 muestra una consolidación de su estabilidad macroeconómica, con un crecimiento proyectado del PIB de 3.6% para el cierre del año y una moderación hacia el 3.4% en 2027. La inflación se mantiene en niveles históricamente bajos, con variaciones interanuales negativas (defelación) cercanas al -2.73%, lo que ha permitido al Banco Central mantener una postura monetaria cautelosa. En el ámbito crediticio, se prevé un crecimiento del crédito al sector privado en torno al 7.0% anual para el bienio 2026-2027. Respecto al Plan de Endeudamiento 2026-2027, el Ministerio de Hacienda ha reportado un cumplimiento sólido durante este primer trimestre, logrando captar aproximadamente el 38% de sus necesidades de financiamiento anuales (estimadas en ¢4.2 billones). Este avance se refleja en la alta demanda observada en las subastas, donde los indicadores Bid/Ask (relación oferta/asignado) demuestran una confianza sostenida del mercado, destacando colocaciones exitosas en colones por ¢1,695,724.78 millones, 1000 millones de Euros y en dólares por $509.97 millones, cumpliendo con los objetivos de gestión de pasivos y perfil de deuda.

MINISTERIO DE HACIENDA: SUBASTAS

Esta gestión de financiamiento se complementa con la asignación de rendimientos del primer trimestre, donde la curva de Hacienda en dólares muestra tasas que oscilan entre el 5.35% (serie CRG$170730) y el 6.30% (serie CRG$211146). Por su parte, la curva en colones refleja rendimientos crecientes según el plazo, iniciando en el 5.99% para vencimientos cercanos y alcanzando el 7.31% en emisiones de largo plazo como la CRG200646, evidenciando un mercado primario dinámico que ha repuntado un 57.4%. No obstante, este entorno de mayor eficiencia y competencia expone a los antiguos líderes que hoy luchan por mantenerse en un esquema que ya no les es rentable. Para ellos, si no ejecutan la transformación tecnológica y comercial que el momento exige, se avecina el desenlace propio de quienes han usufructuado sin generar valor, amparados en la vana creencia de que una palmada en el hombro compensa la ausencia de resultados. Es el fin de un servicio ficticio que solo habita en la mente de sus autores; una ilusión que se desmorona ante un mercado que ya no acepta cortesías vacías, sino soluciones tangibles. Para ellos, es momento de decidir: o evolucionan hacia la excelencia real, o terminan aceptando el olvido que conlleva la irrelevancia.

Navegando el Ajuste de Tasas y la Resiliencia del Volumen Local

El sentimiento global se mantiene en un delicado equilibrio mientras los inversores asimilan los últimos datos de inflación, que sugieren una postura más cautelosa por parte de los bancos centrales respecto al inicio del ciclo de flexibilización monetaria. En los mercados internacionales, la volatilidad ha repuntado ante el ajuste de las expectativas de tasas de interés, impactando los rendimientos de los bonos soberanos y presionando las valoraciones de activos de riesgo. Paralelamente, la resiliencia de la economía estadounidense continúa sorprendiendo, lo que genera un debate entre el optimismo por el crecimiento y el temor a condiciones financieras restrictivas prolongadas.

En el ámbito local, el mercado costarricense refleja esta cautela con una reconfiguración hacia instrumentos de liquidez y reportos, buscando refugio en el corto plazo mientras el tipo de cambio muestra una ligera tendencia a la baja. Los inversores están priorizando la flexibilidad operativa frente a la incertidumbre, lo que se evidencia en el incremento de las operaciones diarias a pesar de una reducción en el volumen total transado respecto al año anterior. La curva de rendimientos en colones sigue mostrando pendientes positivas, ofreciendo primas atractivas en los tramos medios, mientras que las nuevas emisiones de bancos estatales y cooperativas dinamizan el mercado primario.

Resumen de Volumen Transado en Bolsa (09/04/2026)

Mercado

Vol. Consulta (MM USD)

Peso %

Var. Vol (MM USD)

Mercado de liquidez

5,00

4,31%

+5,00

Mercado primario

2,00

1,72%

+2,00

Mercado secundario

47,00

40,52%

-74,00

Reportos tripartitos

61,00

52,59%

+34,00

Total Mercado

116,00

100,00%

-33,00

El volumen transado total al 9 de abril de 2026 alcanzó los 116 millones de USD, lo que representa una disminución respecto a los 149 millones de USD registrados en la fecha previa. Destaca el notable crecimiento de los Reportos Tripartitos, que aumentaron en 34 millones de USD (+125,93%) y pasaron a dominar el mercado con un peso del 52,59%. Por el contrario, el mercado secundario de compra-ventas experimentó una contracción significativa de 74 millones de USD (-61,16%) en comparación con el periodo anterior.

Oportunidades y Riesgos:

La coyuntura actual presenta oportunidades interesantes en el mercado de reportos y liquidez, donde las tasas de corto plazo permiten gestionar la volatilidad con bajo riesgo de duración. Asimismo, la estabilización de la curva en dólares ofrece puntos de entrada atractivos en emisiones grado de inversión, para el inversor costarricense el momento radica en el «doble beneficio»: asegurar altos I-spreads en la deuda soberana local en colones y dólares, mientras el flujo global de capital hacia activos de riesgo podría generar ganancias de capital por compresión de rendimientos. No obstante, el principal riesgo reside en una inflación más persistente de lo previsto que obligue a mantener tasas altas por más tiempo, afectando los precios de los bonos de largo plazo y elevando el costo del fondeo local, así como, la fragilidad de la tregua geopolítica, la cual podría revertir bruscamente el rally y presionar la liquidez global; internamente, el fortalecimiento sostenido del colón impone un riesgo de carry negativo para las posiciones dolarizadas.

Entre el abismo y el alivio: los mercados globales viven su mejor jornada en un año tras el alto al fuego entre Washington y Teherán

Los primeros ocho días de abril de 2026 quedaron grabados en la memoria de los mercados financieros globales como uno de los episodios de mayor tensión y posterior euforia que se recuerdan desde la pandemia de 2020. El telón de fondo fue la guerra entre Estados Unidos e Irán, un conflicto iniciado el 28 de febrero que en pocas semanas había transformado el Estrecho de Ormuz —por donde transita aproximadamente una quinta parte del comercio mundial de petróleo y gas natural licuado— en una línea de falla geopolítica activa. Para los inversores jurídicos y personales de Costa Rica, la semana que coincidió con la Semana Santa ofreció una lección de volatilidad extrema y reversión súbita del sentimiento: del pánico a la esperanza en menos de 24 horas.

Durante la primera semana de abril, con los mercados europeos y varios de los principales centros financieros del mundo cerrados por los días santos del Jueves, Viernes y Lunes de Pascua, la actividad bursátil fue reducida pero cargada de angustia. El petróleo Brent había acumulado un incremento del 55% desde el inicio de las hostilidades, y el crudo WTI cotizaba en niveles no vistos desde 2022, mientras las expectativas de inflación a un año en Estados Unidos escalaron al 3.4% según la encuesta de la Reserva Federal de Nueva York publicada en marzo. La Administración de Información Energética estadounidense elevó su pronóstico del precio promedio del WTI para 2026 en un 22%, hasta los 96 dólares por barril, y proyectó la gasolina en 3.70 dólares por galón. Los índices de precios pagados en las encuestas ISM de servicios y manufactura alcanzaron sus niveles más altos desde 2022, y un análisis de la Reserva Federal de Dallas advertía que una crisis petrolera prolongada podría elevar la inflación del PCE hasta en 1.47 puntos porcentuales adicionales en el año. En Asia, India, Filipinas y otros países ya habían intervenido en los mercados cambiarios para defender sus monedas ante un círculo vicioso de costos energéticos disparados, inflación importada y divisas debilitadas.

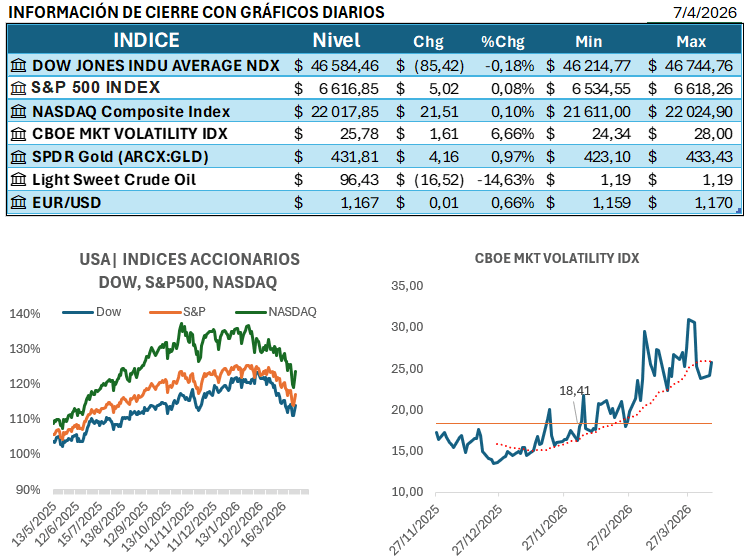

El martes 7 de abril, con los mercados neoyorquinos operando en Semana Santa con escasa participación, el mundo financiero aguardaba con el aliento contenido el vencimiento del ultimátum que el presidente Donald Trump había fijado para las ocho de la noche hora del Este: Irán debía reabrir el Estrecho de Ormuz o enfrentar consecuencias que el propio mandatario describió en términos que analistas jurídicos internacionales calificaron como una potencial amenaza de genocidio. El S&P 500 apenas varió ese día, cerrando alrededor de los 6,616 puntos, el Dow Jones registró una leve baja de 0.18% hasta los 46,584, y el Nasdaq sostuvo un marginal avance del 0.10% en los 22,017 puntos. En los mercados de bonos, el rendimiento de los bonos japoneses a 10 años alcanzó el 2.43%, el nivel más alto desde 1999, mientras las tasas del Tesoro estadounidense retrocedían entre 2 y 5 puntos básicos en toda la curva ante una subasta de bonos a 3 años que generó fuerte demanda de inversores extranjeros. La incertidumbre geopolítica mantuvo la divisa estadounidense cerca de máximos de 11 meses y el yen japonés al borde de superar los 160 yenes por dólar.

También ese martes, y en medio de ese entorno de crispación extrema, el inversor multimillonario Bill Ackman y su firma Pershing Square realizaron uno de los movimientos corporativos más llamativos del año: la propuesta formal de adquirir Universal Music Group en una operación valorada en 64,000 millones de dólares que otorgaba una prima del 78% al grupo neerlandés-estadounidense cuyo catálogo incluye estrellas como Taylor Swift, Billie Eilish y Kendrick Lamar. La estrategia de Ackman contemplaba fusionar su vehículo SPARC Holdings con Universal, apalancarse sobre su balance sin deuda, vender la participación del 3% en Spotify y moderar el crecimiento de dividendos para liberar valor. Las acciones de Universal se dispararon un 11% en Amsterdam, aunque analistas señalaron que la prima podría no ser suficiente para cerrar el acuerdo. La oferta ilustraba con claridad que, incluso en medio del caos geopolítico, los grandes capitales buscaban activamente oportunidades en activos de alta calidad castigados por el entorno.

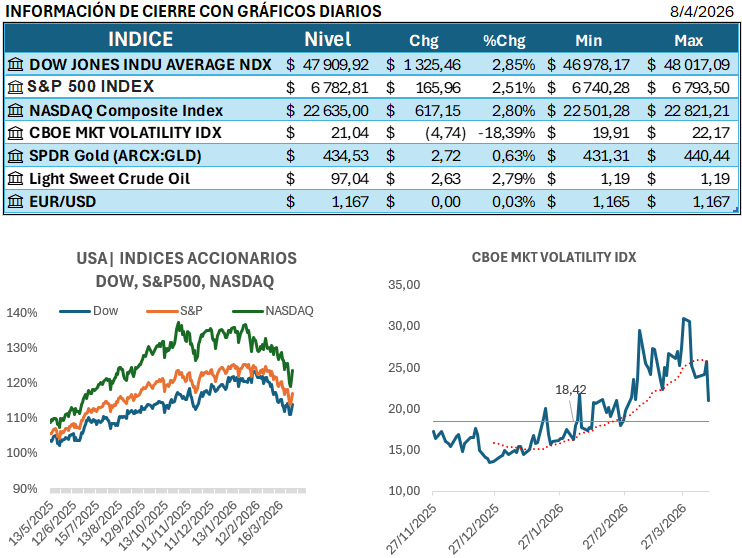

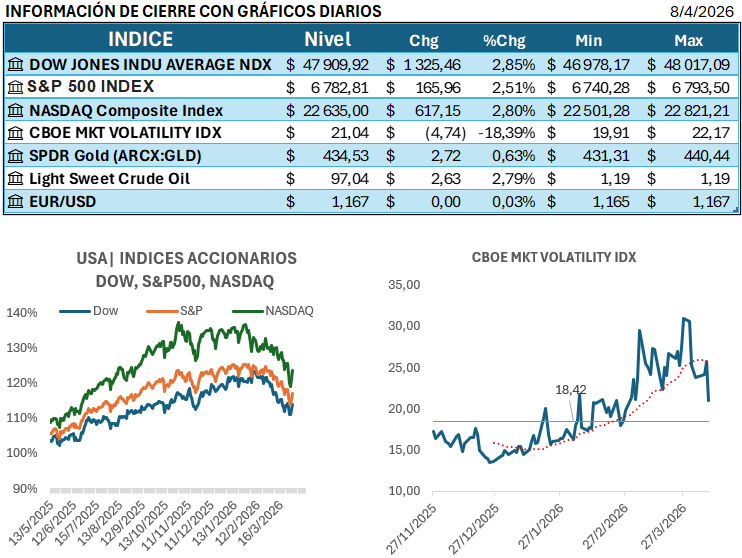

Poco antes de la medianoche del martes al miércoles, el desenlace que los mercados anhelaban llegó abruptamente: la administración Trump anunció un alto al fuego condicional de dos semanas con Irán que incluía la reapertura del Estrecho de Ormuz. Los futuros del S&P 500 reaccionaron de inmediato con una subida del 2.5%, y al amanecer del miércoles 8 de abril los índices bursátiles de Asia y Europa abrieron con sus mayores avances diarios en más de un año. El Nikkei japonés ganó más del 5%, el KOSPI surcoreano superó el 6%, y el índice europeo STOXX 600 se disparó alrededor de un 3.5%. El petróleo Brent se desplomó un 13% y el WTI un 16%, registrando su mayor caída diaria desde abril de 2020, brevemente por debajo de los 92 dólares. El índice del dólar retrocedió un 1%, mientras el VIX —el termómetro del miedo en Wall Street— cedió un 21.92% hasta situarse en los 21.04 puntos.

Al cierre de la sesión en Nueva York del miércoles, el Dow Jones sumó 2.85% para situarse en 47,909 puntos, el S&P 500 avanzó 2.51% hasta los 6,782 puntos, y el Nasdaq recuperó los niveles previos al inicio de la guerra con un alza del 2.90% que lo llevó a 24,903 puntos. Fue la mejor jornada del Dow desde abril de 2025. El oro, en cambio, mostró un comportamiento más moderado con un alza del 2.45% hasta los 4,738 dólares por onza, consolidando su rol de activo de refugio que había demostrado resistencia durante todo el período de tensión. El bitcoin cedió un 1.36% hasta los 71,131 dólares. En el mercado de renta fija, los rendimientos de los bonos gubernamentales europeos cayeron con fuerza: los bonos alemanes y británicos a dos años bajaron cerca de 25 puntos básicos, y los bonos del Tesoro estadounidense registraron una caída más moderada de 6 puntos básicos en el tramo corto, en un movimiento que reactivó las expectativas de recortes de tasas por parte de la Reserva Federal.

El rally del miércoles, sin embargo, estuvo lejos de generar consenso sobre la sostenibilidad de la recuperación. Analistas de Reuters advirtieron que las esperanzas de que el alto al fuego restableciera rápidamente los flujos normales de petróleo y gas desde Oriente Medio eran probablemente infundadas: casi 200 buques cisterna cargados permanecían varados en el Estrecho de Ormuz y más de 1,000 embarcaciones habían acumulado carga en el Golfo. El propio régimen de seguros, la coordinación de las tripulaciones y la verificación del cumplimiento de la tregua mantenían a la mayoría de los operadores en una postura de esperar y ver. Horas después del anuncio del alto al fuego, la agencia iraní Fars reportó que Irán había detenido nuevamente el tránsito de buques petroleros alegando una supuesta «violación del alto al fuego» por parte de Israel, generando nuevas inquietudes entre aseguradoras y armadores.

Las actas de la reunión del 17 y 18 de marzo de la Reserva Federal, publicadas el miércoles, revelaron que un grupo creciente de funcionarios consideraba la posibilidad de subir las tasas de interés y evaluaba de manera bilateral las próximas acciones del banco central, en un contraste significativo con la postura más uniforme de enero. El FOMC mantuvo las tasas en el rango de 3.5%-3.75% con una votación de 11 a 1. Si el precio del petróleo persistiera elevado —incluso con la tregua vigente—, los analistas señalaron que sería prudente descartar cualquier recorte de tasas en 2026. Este escenario de política monetaria incierta añadió una dimensión adicional a la tensión que enfrentan los mercados de bonos y crédito a nivel global, con implicaciones directas para el costo del financiamiento corporativo y soberano.

En el plano corporativo, Delta Air Lines reportó el miércoles resultados del primer trimestre que superaron las expectativas del mercado, con ganancias por acción ajustadas de 0.64 dólares sobre ingresos ajustados de 14,200 millones de dólares, y proyectó ganancias de entre 1.00 y 1.50 dólares por acción para el segundo trimestre, citando fuerte demanda en clase premium aunque reconociendo presiones por el costo del combustible. La aerolínea también anunció un incremento en las tarifas por equipaje facturado —primera maleta a 45 dólares, segunda a 55 dólares— atribuido directamente al encarecimiento del combustible de aviación vinculado a la guerra con Irán. Otras aerolíneas siguieron medidas similares. Meta Platforms lanzó Muse Spark, un modelo de razonamiento multimodal de inteligencia artificial que impulsa su aplicación Meta AI y próximamente WhatsApp e Instagram, abandonando su tradicional modelo abierto en un giro estratégico que los analistas interpretaron como un intento deliberado de recortar distancia frente a OpenAI, Alphabet y Anthropic. La acción de Meta subió un 6%.

Desde la perspectiva regional latinoamericana, la semana también trajo noticias relevantes. El Banco Mundial ajustó a la baja las perspectivas de crecimiento para América Latina y el Caribe hasta el 2.1% en 2026, por debajo del 2.4% registrado en 2025, citando el impacto del conflicto en Medio Oriente sobre los precios de la energía y los riesgos inflacionarios que podrían retrasar la flexibilización monetaria en la región. La firma calificadora S&P Global rebajó la deuda soberana de Colombia a BB- advirtiendo por el deterioro fiscal, mientras los bonos argentinos avanzaron más del 2% y el riesgo país del país austral cayó tras el anuncio de la tregua en Irán. En México, HR Ratings alertó sobre presiones crecientes en la calificación crediticia por el incremento de la deuda pública, y el FMI programó su discurso de apertura de las reuniones de primavera en Washington para los días subsiguientes con Kristalina Georgieva al frente, en un contexto en que economistas del organismo ya habían advertido públicamente sobre el resurgimiento de los desequilibrios globales en cuenta corriente —déficits y superávits ampliados entre las principales economías— que históricamente han anticipado reversiones abruptas de flujos de capital y amenazas a la estabilidad financiera mundial.

En materia de flujos institucionales, el mes de marzo evidenció un giro defensivo marcado en los mercados de fondos cotizados. Según análisis de Morningstar, los inversores en ETF redujeron su exposición a activos de riesgo y se volcaron hacia los bonos a un ritmo récord, mientras el comercio del oro colapsó en ese mes, posiblemente como señal de liquidaciones forzadas o rebalanceos de cartera. Los ETF de mejor desempeño en el primer trimestre fueron los fondos de valor de pequeña capitalización como el First Trust Small Cap Value AlphaDEX y el VictoryShares US EQ Income Enhanced Volatility Weighted ETF, mientras que los tecnológicos de alta beta como el ARK Next Generation Internet ETF figuraron entre los rezagados.

El análisis conjunto de la semana apunta a un mercado que encontró una excusa poderosa para rebotar —el cese del fuego— pero que todavía no ha encontrado razones estructurales para sostener esa recuperación. La incertidumbre sobre la durabilidad del alto al fuego, la fragilidad de los acuerdos diplomáticos entre Washington y Teherán, la postura ambigua de la Reserva Federal ante una inflación resurgente, el impacto de los daños en la infraestructura energética del Golfo —incluyendo el oleoducto Este-Oeste de Arabia Saudí, cuya capacidad de exportar hasta 7 millones de barriles diarios quedó comprometida— y el peso de los desequilibrios globales acumulados configuran un horizonte que los gestores de portafolio en Costa Rica deben monitorear con particular atención en las próximas semanas, especialmente de cara a las negociaciones formales entre Estados Unidos e Irán programadas para el sábado 11 de abril y a la temporada de resultados corporativos del primer trimestre que se iniciará plenamente en los días venideros.

Crónica Bursátil Vespertina elaborada a partir de fuentes de Reuters Trading Day, Reuters Gulf Currents, Reuters Morning Bid, Bloomberg Línea, GuruFocus, Morningstar y StockCharts. Corresponde al período del 1 al 8 de abril de 2026. Hora de Costa Rica: 17:30.

Oportunidades tras la Tregua: El Despertar de la Renta Variable Global y el Valor Relativo en Costa Rica

El sentimiento del mercado internacional ha dado un giro radical este 8 de abril de 2026, impulsado por el anuncio de un alto al fuego de dos semanas entre Estados Unidos e Irán. Esta tregua ha permitido que los índices en Wall Street registren alzas históricas; el Dow Jones saltó más de 1,300 puntos (+2.9%), mientras que el S&P 500 y el Nasdaq avanzaron un 2.4% y 2.9% respectivamente en las primeras horas de negociación. El alivio es palpable ante la posibilidad de reabrir el Estrecho de Ormuz, lo que provocó un desplome en los precios del crudo: el Brent cayó un 16.1% para situarse cerca de los $91, alejándose de los máximos de $119 vistos durante el pico del conflicto. En Europa, el optimismo fue igualmente contagioso con el DAX alemán subiendo un 4.9%, liderado por sectores sensibles a los costos de energía como el turismo y las aerolíneas. A pesar de este rally de alivio, los inversores mantienen la cautela, pues las actas de la Reserva Federal sugieren que las perspectivas de recortes de tasas siguen siendo distantes debido a la inflación subyacente persistente.

Mercado

Vol. Consulta (MM USD)

Peso % Consulta

# Ops

Mercado de Liquidez

9,00

7,63%

18

Mercado Primario

16,00

13,56%

8

Mercado Secundario

36,00

30,51%

59

Reportos Tripartitos

54,00

45,76%

124

TOTAL MERCADO

118,00

100,00%

209

En el ámbito local, la dinámica bursátil costarricense refleja esta búsqueda de estabilidad con una fuerte inclinación hacia la liquidez. El volumen transado totalizó $118 millones, destacando que el 45.76% de la actividad se concentró en Reportos Tripartitos, un mecanismo clave para la gestión de caja inmediata en tiempos de transición.

Mientras el mercado secundario mostró una contracción en sus volúmenes de compra-venta, el mercado primario capturó $16 millones, impulsado por nuevas emisiones bancarias con tasas competitivas que superan el 4.7% en colones. Este escenario, sumado a un tipo de cambio estable que cerró en 464.11, abre ventanas estratégicas para el arbitraje de rendimientos.

Análisis de Emisiones con Señales de Compra

El análisis técnico identifica activos soberanos que cotizan con un exceso de retorno (I-spread) respecto a la curva teórica, representando oportunidades de valor relativo para los portafolios:

Segmento Colones: Las emisiones de Hacienda presentan un rendimiento promedio del 6.15% con un exceso de retorno promedio de +9.7 pb.

Segmento Dólares: Los títulos muestran un rendimiento del 5.38% y un premio adicional de +12.7 pb, destacando la eficiencia de los tramos medios.

Banco Central: Ofrece los diferenciales más altos en el tramo corto (332 días) con un exceso de retorno de +15.7 pb y rendimientos de 4.45%.

Resumen del Volumen Transado en Bolsa

Top 5 Emisiones con Mayor I-Spread (Señales Técnicas)

Serie

Emisor

Moneda

Exceso Ispred (pb)

CRG$200526

Min. Hacienda

Dólares

53

BC12M281026

Banco Central

Colones

29

BCFIJA210229

Banco Central

Colones

24

CRMG$210531

Min. Hacienda

Dólares

21

G190630

Min. Hacienda

Colones

20

Nota de Oportunidades y Riesgos: La tregua geopolítica ha reducido la presión inmediata sobre los costos de energía, lo que representa una oportunidad para incrementar exposición en renta variable internacional y capturar los excesos de rendimiento en la deuda local (especialmente en dólares a corto plazo). No obstante, los riesgos persisten en la fragilidad del cese al fuego y la posibilidad de que la Fed mantenga tasas altas por más tiempo si la inflación no cede con rapidez, lo que podría generar nuevos ajustes al alza en las curvas de rendimiento globales y locales.

Oportunidades en la Tregua: El Despertar de los Activos de Riesgo tras la Distensión Geopolítica

El sentimiento del mercado internacional este 8 de abril de 2026 ha dado un giro radical hacia el optimismo tras el anuncio de una tregua de dos semanas entre Estados Unidos e Irán. Este evento ha actuado como un bálsamo para los activos de riesgo, provocando un rally en los principales índices estadounidenses (S&P 500, Dow Jones y Nasdaq con avances cercanos al 3%) y una caída abrupta en los precios de la energía y el dólar global. Los inversores, que se mantenían en posiciones defensivas según reportes de Morgan Stanley y Morningstar, han comenzado a rotar capital hacia sectores tecnológicos y mercados emergentes, aprovechando la compresión de primas de riesgo geopolítico. A nivel local, este entorno de mayor liquidez internacional coincide con una dinámica técnica favorable en Costa Rica. El mercado soberano en colones muestra una compresión en el plazo promedio de 2,074 a 2,068 días, con un rendimiento que se ajusta al alza hasta el 6.156%. Por su parte, el segmento en dólares del Ministerio de Hacienda elevó su I-spread promedio a 13.9 pb, señalando ventanas de oportunidad en emisiones que el mercado aún no ha revalorizado totalmente. El Banco Central (BCCR) refuerza su atractivo con un I-spread de 15.1 pb, consolidando señales de compra en el tramo corto de la curva en un contexto donde la inflación local se mantiene en terreno negativo (-2.73%), otorgando un margen real de maniobra excepcional para el inversor.

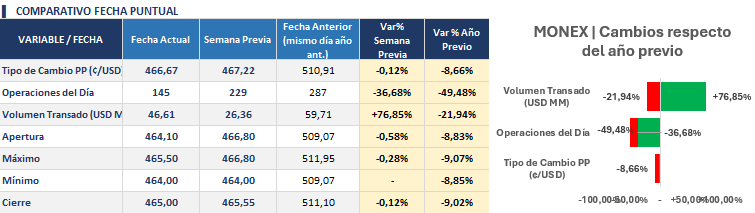

Dinámica del Tipo de Cambio: Estabilidad y Eficiencia en Monex

La crónica del mercado cambiario muestra una notable eficiencia operativa en el Mercado de Monedas Extranjeras (MONEX). A pesar de una reducción en la cantidad de operaciones diarias (-36.68% respecto a la semana previa, día inicio de la semana mayor), el volumen transado experimentó un salto significativo del +76.85%, alcanzando los USD 46.61 millones. Este incremento en la profundidad del mercado ocurrió en un entorno de apreciación moderada luego del regreso de Semana Santa, donde el tipo de cambio promedio ponderado (PP) se situó en 466.67 ₡/USD, lo que representa una caída del -8.66% en comparación con el mismo día del año anterior. La estrecha brecha entre el precio de apertura (464.10) y cierre (465.00) refleja una volatilidad controlada y una oferta de divisas que satisface cómodamente la demanda institucional actual.

El mercado bursátil costarricense evidencia una rotación hacia el valor técnico. Mientras la Deuda Externa mantiene spreads estables (+11.4 pb), los instrumentos del BCCR y Hacienda presentan las mayores primas por riesgo relativo, premiando la selectividad en plazos intermedios ante la mejora del apetito global por riesgo.

Top 5 Emisiones con Mayor I-spread (Señales Técnicas de Compra)

Serie

I-spread (01/04)

I-spread (08/04)

Variación (pb)

BC12M281026

19 pb

27 pb

+8

BCFIJA210229

27 pb

24 pb

-3

G190630

23 pb

21 pb

-2

CRMG$210531

5 pb

21 pb

+16

BCFIJA211026

9 pb

18 pb

+9

Nota sobre Oportunidades y Riesgos:

La oportunidad actual radica en el «doble beneficio»: la captura de altos I-spreads locales en un momento donde el apetito por riesgo global (Risk-On) podría presionar los rendimientos a la baja, generando ganancias de capital. El principal riesgo es la volatilidad del tipo de cambio si la tregua geopolítica resultara ser efímera, lo que revertiría el flujo hacia activos refugio y podría presionar la liquidez en mercados emergentes.

Navegando el Cese al Fuego: Volatilidad Extrema y el «Fossilflation» en el Horizonte

El sentimiento global este 7 de abril de 2026 estuvo marcado por una volatilidad pendular, dictada por la geopolítica en el Medio Oriente y las advertencias de los bancos centrales. Los mercados estadounidenses cerraron mixtos tras una jornada de nerviosismo extremo ante el vencimiento del plazo impuesto por la administración Trump respecto a Irán; sin embargo, el anuncio de un cese al fuego de dos semanas provocó un desplome del 15% en los futuros del crudo y un repunte tardío en los activos de riesgo. En Europa, el BCE ha alertado sobre la «fossilflation», donde la dependencia energética complica la estabilidad de precios, manteniendo las tasas sin cambios ante el riesgo de estanflación. Mientras el FTSE 100 subió un 0,7% impulsado por las energéticas, el DAX alemán retrocedió un 0,6%, reflejando la fragilidad del apetito por el riesgo continental. En el ámbito tecnológico, las restricciones a la exportación de semiconductores presionaron a firmas como ASML, evidenciando que las tensiones comerciales siguen siendo un lastre estructural. Los inversores ahora se refugian en el dólar, cuya posición neta larga alcanzó máximos de cuatro meses, mientras esperan datos clave de inflación que definirán el rumbo de la política monetaria en un entorno de crecimiento global revisado a la baja.

A nivel local, el mercado costarricense reflejó una robusta actividad con un volumen transado total de 256,00 MM USD , lo que representa un incremento de 170,00 MM USD respecto a la semana previa de bajo movimiento debido a la semana mayor. Este dinamismo fue liderado por el mercado secundario de compra-ventas, que concentró el 76,17% del total operado , y por un repunte extraordinario del 475% en los reportos tripartitos. En contraste, la liquidez inmediata sufrió una contracción del 85,71% , mientras que el mercado primario registró captaciones por 11,00 MM USD mediante ventanilla electrónica de emisores como BNCR y FINMM , con tasas faciales de hasta el 6,00% en colones. En el ámbito cambiario, el colón mantiene su tendencia de fortalecimiento con un tipo de cambio promedio de 466,67 ₡/USD, una apreciación del 8,7% interanual , a pesar de que el volumen negociado en el MONEX cayó un 21,9% comparado con el mismo día del año anterior.

Estadísticas de Volumen por Mercado

Mercado

Vol. Consulta (MM USD)

Peso %

Var. Vol. (MM USD)

Mercado de liquidez

2,00

0,78%

-12,00

Mercado primario

11,00

4,30%

+11,00

Mercado secundario

195,00

76,17%

+132,00

Reportos tripartitos

46,00

17,97%

+38,00

TOTAL MERCADO

256,00

100,00%

+170,00

Para profundizar en la dinámica de la deuda interna, es imperativo analizar el comportamiento de las series gestionadas por los Creadores de Mercado, donde se identifica un sesgo selectivo hacia plazos de mediano y largo contenido. Específicamente, las emisiones en colones con vencimiento en 2030 (CRMG240430), 2033 (CRMG270733) y 2034 (CRMG260734) presentan señales técnicas de «Compra», respaldadas por rendimientos ajustados ($YTMaj$) que oscilan entre el 5,90% y el 6,52%. Este apetito se extiende a la curva en dólares, donde las series CRMG$210531 y CRMG$180533 también activan alertas de adquisición con tasas del 5,63% y 5,67% respectivamente, sugiriendo que los inversores están buscando asegurar flujos en puntos de la curva donde el spread respecto a la curva teórica ofrece una prima atractiva frente al riesgo de duración.

Dentro del espectro de valoración, el análisis del I-spread (o exceso de retorno sobre la curva ajustada) permite identificar las oportunidades con mayor valor relativo. A continuación, se detallan las diez emisiones soberanas y del Banco Central que presentan los mayores diferenciales positivos, todas con recomendación activa de compra por superar el umbral técnico de 5 pb.

Top 10 Emisiones con Mayor I-spread (Señales técnicas de Compra)

Serie

Emisor

Moneda

Exceso (pb)

Rendimiento

CRG$200526

Hacienda

Dólares

49

3,72%

BC12M281026

BCCR

Colones

27

4,44%

BCFIJA210229

BCCR

Colones

24

5,51%

G190630

Hacienda

Colones

21

6,07%

CRMG$210531

Hacienda

Dólares

21

5,67%

BCFIJA211026

BCCR

Colones

18

4,33%

BC12M181126

BCCR

Colones

18

4,40%

CRMG240430

Hacienda

Colones

17

6,00%

BCFIJA200928

BCCR

Colones

17

5,31%

CRG$230736

Hacienda

Dólares

17

6,03%

Oportunidades y Riesgos

Oportunidades: El repunte en el mercado secundario local y las tasas de captación en colones, que alcanzan hasta un 6,00% neta en emisiones de FINMM, ofrecen puntos de entrada sólidos para carteras de renta fija.

Oportunidades: La identificación de señales de compra en bonos soberanos de largo plazo permite capturar rendimientos superiores al 6,50% en colones antes de posibles ajustes en las tasas locales.

Riesgos: La volatilidad extrema en los precios del crudo y la persistente «fossilflation» en Europa representan una amenaza latente de choque inflacionario importado.

Riesgos: La reducción del 21,9% en el volumen transado de divisas en el MONEX , sumada a una caída del 49,5% en el número de operaciones diarias, señala una menor profundidad y liquidez en el mercado cambiario local.

Estrategia en Tiempos de Volatilidad: Geopolítica y Oportunidades de Rendimiento

El sentimiento global este 7 de abril de 2026 está marcado por una profunda dualidad entre la resiliencia económica y el riesgo geopolítico extremo. Mientras Wall Street muestra signos de recuperación tras una racha negativa, con el Nasdaq liderando gracias al sector tecnológico, la atención se mantiene fija en la escalada del conflicto en el Medio Oriente y los ataques reportados a objetivos militares en la isla de Kharg. El petróleo ha alcanzado máximos de varios años debido a interrupciones en el suministro, lo que intensifica los riesgos de inflación y presiona a los bancos centrales a reconsiderar sus ciclos de flexibilización. A pesar de los sólidos datos laborales en EE. UU., los analistas advierten sobre una creciente vulnerabilidad ante la deuda masiva y una posible estanflación si los costos energéticos no ceden. En Europa, el sentimiento empresarial ha caído a mínimos históricos ante el temor de racionamiento energético, mientras que el oro se consolida como refugio seguro frente a la incertidumbre de las negociaciones de cese al fuego y las señales contradictorias de la política exterior estadounidense. Este entorno de «correr en caliente» ofrece oportunidades en activos de riesgo seleccionados, pero exige una vigilancia constante sobre las primas de riesgo soberano y la volatilidad del crédito. (REUTER)- La situación geopolítica en Oriente Medio se ha intensificado tras la negativa de Irán a reabrir el Estrecho de Ormuz y aceptar un alto el fuego, justo en la víspera de una fecha límite establecida por el presidente de Estados Unidos, Donald Trump, para atender sus demandas. Además, se ha reportado que satélites rusos han realizado docenas de estudios de instalaciones militares en la región para ayudar a Irán a atacar objetivos, según una evaluación de inteligencia ucraniana. En el ámbito de la seguridad interna de EE. UU., se reveló que la Oficina de Inmigración y Control de Aduanas (ICE) realizó más de 800 arrestos desde el inicio de la presidencia de Trump hasta febrero de 2026, una cifra significativamente mayor a la conocida públicamente, gracias a las alertas proporcionadas por funcionarios de seguridad aeroportuaria de la TSA. Por otro lado, en el mercado empresarial, SpaceX presentó los detalles de su esperada Oferta Pública Inicial (OPI), destacando que una gran parte de las acciones se destinará a inversores minoristas, con el potencial de acaparar la atención del frágil mercado de OPI en EE. UU.. En el sector de la salud y farmacéutico, la dinámica de los medicamentos para la pérdida de peso está cambiando; los nuevos usuarios buscan un menor costo y mayor comodidad, impulsando el debate entre las opciones de píldoras y las inyecciones. Finalmente, en China, se ha detectado una estrategia de seguridad alimentaria a largo plazo enfocada en la autosuficiencia: los agricultores están experimentando con nuevos menús para la alimentación de cerdos que utilizan ingredientes locales y fermentados —como salvados, lías de vino y calabaza— para reducir a la mitad la costosa dependencia de la soja importada, de la cual China importa el 80%.

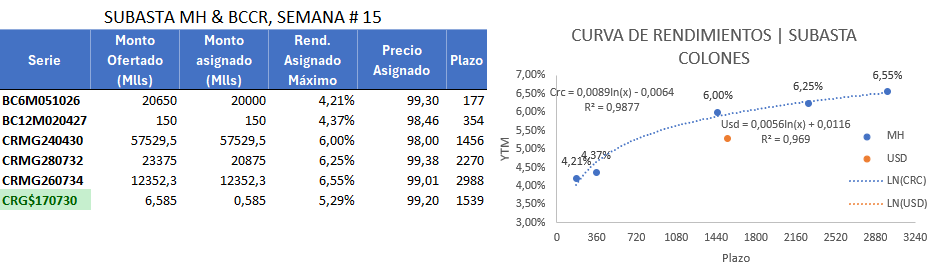

Análisis de Subasta Local y Señales Técnicas (Semana #15)

Serie

Plazo (Días)

Rend. Asignado Máximo

Monto Asignado (Mlls)

Precio Asignado

BC6M051026

177

4.21%

20,000.0

99.30

BC12M020427

354

4.37%

150.0

98.46

CRMG240430

1456

6.00%

57,529.5

98.00

CRMG280732

2270

6.25%

20,875.0

99.38

CRMG260734

2988

6.55%

12,352.3

99.01

CRG$170730

1539

5.29%

0.585

99.20

El mercado local refleja un dinamismo selectivo, donde el Ministerio de Hacienda logró una colocación robusta en colones, destacando la serie CRMG240430 con 57,529.5 millones asignados a un rendimiento del 6.00%. En contraste, la captación en dólares fue marginal (0.585 millones), sugiriendo una resistencia a las tasas actuales en moneda extranjera. Actualmente, se identifican 13 señales de compra en el segmento de MH Colones, con un I-spread promedio de $+10.2$ pb, y 12 oportunidades activas en emisiones del BCCR con un spread de $+14.7$ pb, lo que presenta una ventana para capturar excesos de retorno sobre la curva ajustada en el tramo corto y medio.

Oportunidades y Riesgos: Nota de Inversión

Las oportunidades actuales residen en el aprovechamiento de los excesos de rendimiento en la deuda interna, particularmente en emisiones como la CRG260128 (exceso de 8 pb) y la CRMG240430 (exceso de 18 pb), que cotizan por encima de la curva soberana. Sin embargo, el riesgo sistémico se concentra en el contagio de los precios energéticos globales hacia la inflación local y la posible presión al alza en las tasas de interés internacionales, lo que podría generar minusvalías en los títulos de mayor duración si el Banco Central de Costa Rica se ve obligado a endurecer su política monetaria para contener efectos de segunda ronda.

Navegando la Volatilidad Geopolítica: El Retorno de la Prima de Riesgo Energético

Los mercados internacionales cerraron la jornada del 6 de abril de 2026 con avances moderados, mientras los inversores sopesan un entorno de alta complejidad geopolítica y presiones inflacionarias renovadas. El foco de atención global se centra en el ultimátum de Estados Unidos hacia Irán para la reapertura del Estrecho de Ormuz, situación que ha mantenido los precios del crudo por encima de los 110 USD por barril, a pesar de ligeras correcciones intradiarias por esperanzas de un alto el fuego. En Wall Street, el S&P 500 y el Nasdaq lograron registrar ganancias marginales, impulsados por la resiliencia en los datos económicos y la demanda sostenida en el sector de semiconductores e inteligencia artificial, donde empresas como Samsung proyectan crecimientos significativos en sus beneficios. No obstante, el sentimiento se mantiene frágil; la volatilidad medida por el VIX ha alcanzado sus niveles más altos en un año, reflejando la cautela ante una Reserva Federal que podría mantener posturas restrictivas si la energía continúa presionando al alza los índices de precios. En el plano local, el mercado costarricense muestra una dinámica de crecimiento moderado con una inflación contenida, aunque no exento de los riesgos por la volatilidad cambiaria y las tensiones en el comercio global. El Banco Central de Costa Rica mantiene su Tasa de Política Monetaria en 3,25%, buscando equilibrar el dinamismo interno, que impulsó un crecimiento del 4,6% al cierre del año previo, con los choques externos actuales.

Análisis del Volumen Transado en la Bolsa Nacional de Valores

El mercado bursátil costarricense mostró un incremento excepcional en su actividad transaccional durante la jornada del lunes luego del regreso de los días de reflexión de la sumana mayor, impulsado principalmente por el dinamismo en el mercado primario. A continuación, se detalla la distribución del volumen por segmentos:

Mercado

Volumen Transado (MM USD)

Peso %

Variación Volumen (MM USD)

Mercado Primario

196,00

58,33%

+196,00

Mercado Secundario

89,00

26,49%

+48,00

Reportos Tripartitos

44,00

13,10%

+43,00

Mercado de Liquidez

6,00

1,79%

0,00

TOTAL MERCADO

336,00

100,00%

+287,00

El volumen total transado alcanzó los 336 millones de USD, lo que representa un crecimiento robusto frente a los 49 millones de USD registrados en la fecha previa (30 de marzo). Este repunte se explica por la fuerte actividad en el mercado primario, que pasó de una nula participación a concentrar el 58,33% del total diario, destacando las subastas de títulos en colones y dólares del Ministerio de Hacienda con vencimientos que se extienden hasta el año 2046. En contraste, el mercado de divisas (MONEX) mostró una contracción del 40,7% en su volumen negociado respecto al año anterior, con un tipo de cambio promedio de 468,77, evidenciando una apreciación del colón del 8,2% en términos interanuales.

Oportunidades y Riesgos

El contexto actual ofrece oportunidades en el sector energético global y en activos de renta fija local con rendimientos atractivos (superiores al 7% en colones a largo plazo), aprovechando la estabilidad macroeconómica del país. Sin embargo, los riesgos predominantes incluyen una posible escalada del conflicto en el Medio Oriente que dispare los costos de transporte y energía, así como la persistente incertidumbre sobre la velocidad de los ajustes de tasas por parte de los bancos centrales ante una inflación que se resiste a ceder globalmente.

El inicio de la semana global se caracteriza por una profunda cautela en los mercados, dominada por la escalada geopolítica entre Estados Unidos e Irán. La incertidumbre se intensifica tras el rechazo formal de Teherán al ultimátum del presidente Trump para reabrir el Estrecho de Ormuz, con Irán exigiendo una compensación de guerra y oponiéndose a cualquier reapertura inmediata. Este escenario bélico mantiene la prima de riesgo elevada en el sector energético, impulsando los precios del petróleo y aumentando las presiones inflacionarias implícitas; la OPEP+ ya ha advertido que el daño a los activos energéticos de Oriente Medio tendrá un impacto prolongado en el suministro global. En el ámbito financiero, la atención se centra hoy en la publicación del ISM Servicios PMI en EE. UU., un día en que la mayoría de las plazas bursátiles en Europa y Asia permanecen cerradas por el feriado de Lunes de Pascua. La perspectiva a corto plazo sigue siendo de riesgo, como señaló el CEO de JPMorgan, Jamie Dimon, al indicar que el conflicto podría generar shocks en los precios de las materias primas, manteniendo la inflación sticky y forzando a las tasas de interés al alza.

A nivel local, la economía de Costa Rica se enfrenta a los riesgos derivados de la inestabilidad global. El Presidente del Banco Central ya ha manifestado su previsión de un «shock inflacionario» como consecuencia del conflicto en curso. Las tasas de referencia locales, como la Tasa Básica Pasiva (TBP) en 3.64% y la Tasa Efectiva en Dólares (TED) en 3.08%, se mantienen en niveles bajos, mientras que el tipo de cambio de referencia del BCCR se cotiza en Compra ₡461.90 y Venta ₡468.77. En el frente nacional, la Ruta 2 reporta un cierre tras el vuelco de un camión que transportaba cilindros de acetileno.Análisis de Oportunidades de Inversión

Según el análisis técnico con corte al 6 de abril de 2026, el mercado de deuda interna y externa costarricense presenta oportunidades de compra activas en los cuatro segmentos principales: Ministerio de Hacienda en Colones (MH₡), Ministerio de Hacienda en Dólares (MH$), Deuda Externa Soberana (BDE) y Banco Central (BCCR). La señal de compra se activa para cualquier emisión cuyo exceso de rendimiento (I-spread) respecto a la curva de mejor ajuste supere los 5 puntos básicos (pb).

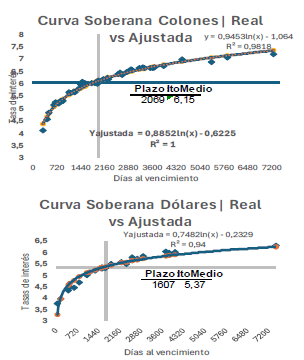

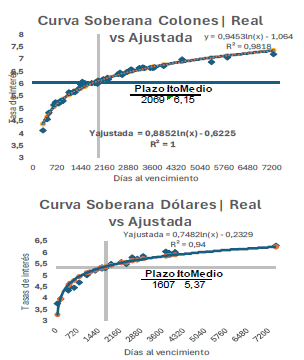

El segmento con el I-spread promedio más amplio es el del Banco Central, con un exceso medio de +14.7 pb y 12 compras activas, seguido por MH$ (+13.0 pb) y Deuda Externa (+11.2 pb). Para el inversionista en colones, el segmento del MH₡ mantiene un I-spread promedio de +10.4 pb con 12 series a mejor precio, concentradas en un plazo promedio de 2,069 días y un rendimiento promedio de 6.152%. Las oportunidades más atractivas, aquellas que ofrecen el mayor premio por encima de la curva teórica, se resumen a continuación, destacando las cinco emisiones con el I-spread más significativo en todo el mercado:

Estrategia y Resiliencia: Balance de Mercados en la Transición del Primer Trimestre

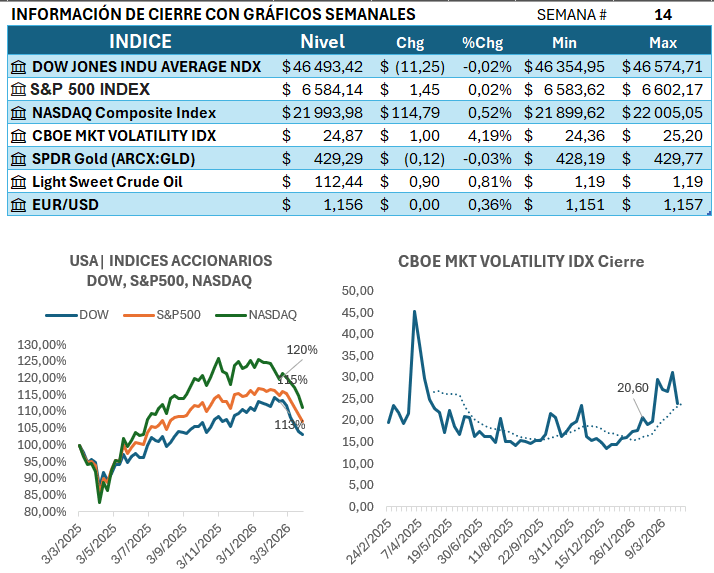

El sentimiento global durante la semana 14 ha estado marcado por una asimilación cautelosa de los datos de inflación en las principales economías, donde la narrativa de «tasas altas por más tiempo» comienza a ceder ante señales de enfriamiento en el sector servicios. En los mercados internacionales, los inversores han rotado posiciones hacia activos de calidad, mientras que la volatilidad en las materias primas ha generado presiones mixtas en los índices bursátiles. A nivel local, Costa Rica experimentó una dinámica particular debido a la pausa operativa de la Semana Mayor, lo que resultó en una reducción natural de los volúmenes transados y la ausencia de subastas por parte del Ministerio de Hacienda. A pesar de este paréntesis, el mercado secundario mantuvo una actividad dirigida hacia la gestión de liquidez de corto plazo. La atención de los participantes nacionales se concentra ahora en la reactivación de las colocaciones primarias, buscando señales de estabilización en las curvas de rendimiento en colones y dólares. El optimismo moderado prevalece ante la expectativa de que los bancos centrales mantengan una postura de vigilancia sin endurecimientos adicionales. Este contexto de transición sugiere que el apetito por riesgo se mantendrá selectivo, priorizando emisores con fundamentos sólidos y estructuras de deuda sostenibles. La reactivación de la agenda económica post-feriado será determinante para definir la tendencia de las tasas de interés locales frente a los ajustes en la política monetaria de la Reserva Federal.

El Informe de Coyuntura Económica al cierre de marzo, complementado con las cifras fiscales de inicio de año, revela un panorama de ajuste en las finanzas públicas costarricenses. Al cierre de enero 2026, el Gobierno Central registró un déficit financiero de ¢116.610,5 millones (0,21% del PIB), mostrando un aumento respecto al mismo periodo de 2025. Los ingresos totales presentaron un decrecimiento del 4,0%, impactados por una caída del 6,1% en la recaudación tributaria, cifra inferior al crecimiento del 4,3% observado en enero de 2025. Por su parte, el gasto total registró un crecimiento interanual del 0,5%, a pesar de que los gastos corrientes mostraron un decrecimiento del 5,6%. Un dato positivo para la sostenibilidad es la caída del 22,8% en el pago de intereses, una mejora significativa respecto a la reducción del 9,9% del año previo. En la actividad real, el IMAE mostró un crecimiento interanual del 4,8%, sustentado por el dinamismo de los regímenes especiales (9,8%) y un sector externo robusto cuyas exportaciones crecieron un 6,9%. La disciplina en el gasto de capital fue notable, con un aumento del 894,9% explicado principalmente por transferencias al sector público. Las reservas internacionales, situadas en USD 19.205,2 millones, proporcionan un colchón de liquidez externo sólido, mientras la inflación se mantiene bajo control, permitiendo una Tasa de Política Monetaria del 3,25%. En suma, la economía navega un periodo de contracción en ingresos compensado con una gestión de deuda más eficiente.

Comportamiento del Mercado Bursátil – Costa Rica (Semana 14)

La actividad bursátil durante la semana 14 reflejó el impacto estacional de la Semana Mayor, registrando un volumen total de $135,00 millones, lo que representa una contracción del 87,74% frente a los $1.101,00 millones de la semana previa. El mercado primario lideró la composición con un 89,63% del peso total, a pesar de la ausencia de subastas de Hacienda. El mercado de liquidez experimentó la caída más drástica, disminuyendo un 76,19% en su volumen negociado debido a la pausa en los flujos operativos de tesorería institucionales.

Mercado

Acumulado (MM USD)

Peso (%)

Variación vs. Sem. Previa

Mercado de Liquidez

20,00

14,81%

-76,19%

Mercado Primario

121,00

89,63%

-89,01%

Mercado Secundario

131,00

97,04%

-88,10%

Total Semanal

135,00

100,00%

-87,74%

En el ámbito de la deuda interna, las tasas de interés han mostrado una tendencia a la estabilidad con ligeros ajustes a la baja en los tramos cortos, reflejando la liquidez del sistema y la pausa en las captaciones oficiales durante la semana 14. La Tasa Básica Pasiva se mantuvo sin cambios significativos, mientras que los rendimientos de los títulos G en el mercado secundario oscilaron en rangos estrechos ante la falta de nuevas referencias primarias. Por otro lado, el mercado cambiario MONEX operó únicamente durante los primeros tres días de la semana, ya que el jueves 2 y viernes 3 de abril no hubo sesiones por el feriado de Semana Mayor. El tipo de cambio promedio ponderado mostró una ligera presión al alza el miércoles 1 de abril, cerrando en ¢466,50, tras haber iniciado la semana en ¢464,01. El volumen negociado en MONEX durante estos tres días alcanzó los $79,58 millones, una cifra moderada que responde a la menor actividad comercial propia de la época. La ausencia de operaciones al cierre de la semana dejó al mercado en una posición de expectativa técnica, con los agentes financieros reprogramando sus necesidades de divisas para el lunes 6 de abril. Se observa un equilibrio precario entre la oferta privada y la demanda institucional, condicionado por la política de intervención del Banco Central. La reactivación de las subastas de Hacienda este lunes será clave para determinar si el apetito por colones influye en la trayectoria del tipo de cambio a corto plazo.

Oportunidades y Riesgos: Para la sesión de este lunes 6 de abril, Hacienda regresa al mercado con subastas de títulos en colones (vencimientos 2030 y 2034) y dólares (vencimientos 2031, 2034 y 2037). La oportunidad principal radica en el ahorro por pago de intereses del Gobierno (-22,8%), lo que podría dar espacio a tasas más competitivas. El riesgo se concentra en la tendencia decreciente de los ingresos tributarios (-6,1%), que de mantenerse, podría presionar las necesidades de financiamiento y elevar las tasas de captación en el mediano plazo.

Maximizando el Valor en un Escenario de Pausa y Ajuste: Estrategias de Convicción para el Inversor Global

La narrativa en este cierre de marzo está dictada por una cautela analítica en Wall Street, donde la persistencia de la inflación en servicios y la firmeza del mercado laboral estadounidense, reportada por fuentes como Bloomberg y FactSet, han desplazado las expectativas de recortes de tipos hacia el último trimestre del año. Mientras Morningstar y Seeking Alpha subrayan una rotación hacia sectores cíclicos ante la fatiga de las megacaps tecnológicas, el sentimiento internacional se debate entre el optimismo por un aterrizaje suave y el riesgo de un repunte en los precios de la energía derivado de tensiones geopolíticas.

En el plano local, el Banco Central de Costa Rica consolida una postura de vigilancia al mantener la Tasa de Política Monetaria en el 3.25%, nivel que busca anclar las expectativas de inflación mientras el mercado anticipa con prudencia las revisiones programadas para mayo y julio.

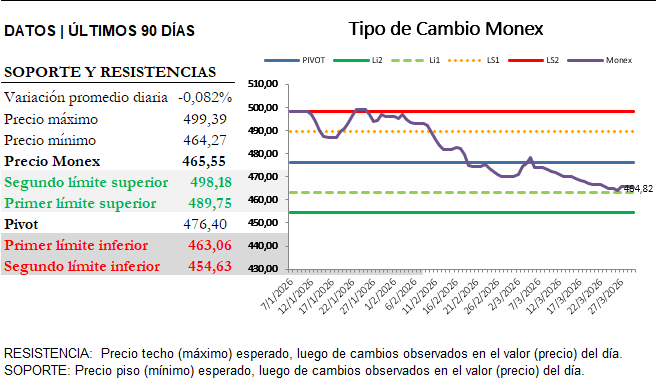

El tipo de cambio Monex presenta una estructura de consolidación técnica, respetando niveles de Fibonacci con soporte crítico en los ¢454.63 y resistencias inmediatas en ¢476.40 (Pivot) y ¢489.75. Las encuestas de expectativas del BCCR sugieren una ligera presión al alza a 2 y 3 meses, proyectando un retorno gradual hacia los ¢495.00 conforme se ajusten los flujos estacionales y el diferencial de tasas. Esta convergencia entre una política monetaria local equilibrada y una economía global resiliente define un tablero donde la selección de crédito de alta calidad y la gestión activa de la duración son los ejes rectores de la rentabilidad real.

El volumen transado en bolsa se ubica en mínimos debido al inicio de la Semana Santa, reflejando una menor profundidad de mercado y una pausa en la toma de posiciones institucionales. No obstante en la sesión de ayer, una parte importante de la liquidez se desplazó hacia el sistema SINPE mediante la subasta de emisiones del Banco Central, la cual no se refleja en los registros de bolsa; en dicha sesión se negociaron aproximadamente ¢11.150 millones con tasas de asignación que oscilaron entre el 4.19% y el 4.40% para plazos de 180 y 360 días. Paralelamente, el análisis de la curva de rendimientos revela señales técnicas de compra en emisiones soberanas como la CRMG240430 y la G280630, que presentan excesos de retorno sobre la curva ajustada, ofreciendo una ventana de oportunidad atractiva para capturar rendimientos reales antes de las próximas revisiones de política monetaria.

Segmento de Mercado

Volumen Transado (Millones USD)

# Ops

Part %

Mercado Secundario (C-V)

41.00

40

83.56%

Mercado de Liquidez

6.01

14

12.24%

Reportos Tripartitos

1.99

10

4.07%

Mercado Primario

0.06

1

0.13%

Total Transado en Bolsa

49.06

65

100.00%

Oportunidades y Riesgos: La oportunidad actual reside en el posicionamiento en deuda interna costarricense de mediano plazo para asegurar tasas reales positivas y en la exposición selectiva a sectores de valor internacionales que presentan descuentos frente al crecimiento proyectado. El riesgo principal se concentra en una posible aceleración de la inflación importada por choques en el precio del petróleo y el impacto de una política monetaria estadounidense que podría permanecer restrictiva por más tiempo de lo inicialmente descontado.

Estrategias de Convicción en un Escenario de Pausa Estacional y Ajustes Globales

En esta antesala del cierre del primer trimestre, el sentimiento del mercado internacional se mantiene en un equilibrio precario, marcado por la recalibración de las expectativas sobre los tipos de interés y la resiliencia de los datos macroeconómicos en las economías desarrolladas. Los flujos globales muestran una rotación hacia activos de calidad mientras se asimilan las presiones en los rendimientos de los bonos soberanos, en un contexto donde el petróleo busca consolidar un suelo operativo tras la volatilidad reciente. Incluso con el petróleo por encima de los US$100, el mercado reaccionó con un sesgo defensivo: el S&P 500 retrocedió mientras los rendimientos de los bonos del Tesoro cayeron. La combinación sugiere que los inversionistas están valorando con mayor peso el riesgo de enfriamiento económico que un repunte inflacionario desanclado. Por ahora, el sentimiento se mantiene prudente, a la espera de señales más claras sobre la duración y magnitud del choque.

MERCADO

VOLUMEN TRANSADO (Millones de USD)

%

Mercado de liquidez

6.01

12.24%

Mercado primario

0.06

0.13%

Mercado secundario (compra-ventas)

41.00

83.56%

Reportos tripartitos

1.99

4.07%

Suma:

49.07

100.00%

En el ámbito local de Costa Rica, la sesión estuvo dominada por la atonía propia de la Semana Mayor, con un volumen transado que apenas alcanzó los 49 millones de USD, reflejando una caída del 86% respecto a la jornada anterior. Esta iliquidez temporal ha concentrado la escasa actividad en el mercado secundario, el cual representó el 83.67% de la operativa total, mientras que el mercado primario permaneció desierto, debido a que el poco interés fue satisfecho con dos de las tres emisiones subastadas por el Banco Central, por un total de ¢11.150 millones a plazos de 180 y 360 días con rendimientos del 4.19% y 4.40% respectivamente. A pesar de este letargo estacional en Bolsa, las curvas de rendimiento locales siguen ofreciendo puntos de entrada técnicos atractivos. La curva soberana en colones presenta un rendimiento promedio del 6.11% para un plazo medio de 2,002 días, mientras que la curva en dólares se sitúa en el 5.37% con un plazo de 1,613 días. Por su parte, los instrumentos del Banco Central mantienen una estructura de plazos cortos con un rendimiento promedio del 4.43%, destacándose por un I-spread promedio de +14.2 pb que atrae la atención de tesorerías institucionales. Esta pausa en el volumen negociado no debe interpretarse como complacencia, sino como una ventana estratégica para el rebalanceo de carteras antes de que la normalización de los flujos post-festivos redefina los niveles de soporte y resistencia en la deuda interna.

Oportunidades y Riesgos: La baja liquidez actual representa un riesgo de volatilidad exacerbada ante choques externos imprevistos, pero abre oportunidades para capturar excesos de retorno (I-spreads) superiores a 5 pb en emisiones específicas de Hacienda y el BCCR que cotizan con descuento respecto a la curva de mejor ajuste.

Análisis de la Curva de Rendimientos y Selección de Emisiones

El mercado de deuda interna muestra curvas con pendientes positivas y ajustes técnicos sólidos. El segmento de Hacienda en Colones presenta un I-spread promedio de $+11.3$ pb, mientras que en Dólares el exceso de retorno promedio se eleva a $+13.5$ pb. El Banco Central destaca por ofrecer los mayores excesos de retorno en el tramo corto de la curva.

Top 10 Emisiones con Mayores I-spread (Excesos de Retorno)

A continuación, se detallan las emisiones que presentan las mejores oportunidades de compra técnica al cierre del 30 de marzo de 2026, basadas en su desviación positiva respecto a la curva ajustada:

Serie

Días al Vencimiento

Rendimiento (%)

Exceso (I-spread pb)

CRG$200526

50

3.74%

+51

CRG210830

1581

6.02%

+26

BCFIJA210229

1041

5.50%

+26

G190630

1519

6.08%

+23

CRMG$210531

1851

5.69%

+23

BCFIJA200928

890

5.31%

+22

BC12M141026

194

4.42%

+20

BC12M281026

208

4.43%

+19

CRMG240430

1464

5.98%

+17

CRG$230736

3713

6.05%

+17

Nota Técnica: Las emisiones con señales técnicas de compra se fundamentan en emisiones con un exceso de retorno superior a los 5 puntos básicos respecto a la curva soberana correspondiente, señalando ineficiencias de precio aprovechables para el inversor activo.

Liquidez en Auge, Subastas que Marcan el Rumbo y un Colón que No Cede”

Panorama internacional

Los mercados internacionales transitaron una semana de ajustes moderados, influenciados por la lectura de los últimos datos de inflación en Estados Unidos y por un tono prudente de la Reserva Federal. La autoridad monetaria reconoció avances en la desaceleración inflacionaria, pero mantuvo la necesidad de observar mayor consistencia antes de validar recortes de tasas, lo que se reflejó en movimientos acotados en la curva del Tesoro. El S&P 500 cerró con variaciones mixtas, sostenido por tecnología y consumo discrecional, mientras que el Dow Jones mostró debilidad en industriales. El Nasdaq continuó beneficiándose del apetito por activos de crecimiento, aunque con episodios de volatilidad intradía. En commodities, el petróleo WTI retrocedió ligeramente ante señales de mayor oferta, mientras que el oro se mantuvo firme como activo defensivo en un entorno de tasas reales estables. En conjunto, el escenario internacional favoreció una postura selectiva, con énfasis en duración moderada y exposición táctica a sectores defensivos y tecnológicos.

Claves de la semana del mercado local

La dinámica internacional encontró un eco inmediato en el mercado costarricense, donde la estabilidad de las tasas globales y el tono prudente de la Reserva Federal se combinaron con factores domésticos que moldearon el comportamiento de los inversionistas. La subasta del Ministerio de Hacienda y las captaciones del Banco Central marcaron el pulso del mercado local, definiendo el costo de fondeo y orientando la demanda hacia plazos medios y largos en colones. La apreciación del colón reforzó el atractivo relativo de los instrumentos en moneda local, mientras que la liquidez elevada del mercado secundario facilitó ajustes tácticos de portafolio tras las adjudicaciones del lunes. En conjunto, la interacción entre señales externas y condiciones internas configuró un entorno favorable para la gestión activa, con oportunidades claras en deuda soberana y un mercado cambiario que continuó mostrando estabilidad y menor volatilidad.

Costa Rica — Mercado de valores

El mercado bursátil costarricense registró una semana de alta intensidad operativa, con un volumen total de USD 1.106 millones, equivalente a un crecimiento del +68,85% respecto a la semana previa. Este aumento estuvo impulsado por la combinación de una subasta relevante del Ministerio de Hacienda, captaciones del Banco Central y un fuerte dinamismo en el mercado secundario.

Volumen acumulado semanal por mercado (BNV–Interclear)

Mercado

Acumulado (MM USD)

Peso %

# Ops

Promedio diario (MM)

Semana previa (MM)

Variación %

Mercado de liquidez

84,00

7,59%

204

16,80

76,00

+10,53%

Mercado primario

262,00

23,69%

55

52,40

155,00

+69,03%

Mercado secundario (compra-ventas)

539,00

48,73%

286

107,80

222,00

+142,79%

Reportos tripartitos

216,00

19,53%

578

43,20

202,00

+6,93%

TOTAL SEMANA

1.106,00

100%

1.123

221,20

655,00

+68,85%

La subasta del Ministerio de Hacienda del lunes 23 de marzo —con adjudicaciones en colones a plazos 2032, 2033 y 2034— generó un impacto inmediato en el volumen transado, provocando un pico de USD 358 millones ese día y estimulando una intensa rotación de portafolios en el mercado secundario. El martes mantuvo un nivel elevado de actividad (USD 259 millones), reflejando ajustes tácticos de inversionistas institucionales tras la subasta. El resto de la semana mostró una normalización del flujo, aunque con niveles superiores al promedio histórico, confirmando un entorno de alta liquidez y participación activa.

Deuda interna — Señales y curvas

La semana 13 presentó un conjunto sólido de oportunidades en deuda interna, con múltiples series mostrando excesos superiores a 5 pb respecto a la curva ajustada. A continuación, la tabla consolidada por segmento:

Segmento

MH colones

MH dólares

Deuda externa (BDE)

Banco Central (BCCR)

Series recomendadas

12

6

3

12

Plazo promedio (días)

2.005

3.167

4.691

622

Rendimiento promedio (%)

6,118

5,961

6,188

4,875

I-spread promedio (pb)

+8,9

+12,4

+10,4

+14,3

Las curvas soberanas en colones y dólares mantienen un ajuste logarítmico robusto, con R² superiores a 0,94, lo que facilita la identificación de oportunidades de valor relativo en plazos medios y largos.

Tipo de cambio — MONEX

El tipo de cambio cerró la semana en ₡465,43 por USD, con un promedio semanal de ₡466,89, confirmando una tendencia de apreciación del colón.

Resumen por período

VARIABLE

Semana actual

Mes actual

Año 2026

Año 2025

Cambio %

Tipo de cambio PP (¢/USD)

466,89

472,54

486,29

506,42

-4,0%